Straßenherstellung Korzerter Straße

Durchführungsbeschluss zur Korzerter Straße

Was ist ein Erschließungsbeitrag?

Zu den gesetzlichen Aufgaben einer Gemeinde gehört u.a. die Herstellung der öffentlichen Erschließungsanlagen. Erschließungsanlagen sind erforderlich, damit Grundstücke baulich, gewerblich oder in anderer Weise genutzt werden dürfen. Der Investitionsaufwand zur Herstellung der Erschließungsanlagen trägt die Gemeinde. Dieser Aufwand wird über den Erschließungsbeitrag teilweise refinanziert. Kraftfahrzeugsteuern dienen dagegen nicht der Finanzierung der gemeindlichen Erschließungsanlagen.

Was sind beitragsfähige Erschließungsanlagen?

Erschließungsanlagen, für die die Gemeinde einen Erschließungsbeitrag erhebt, werden als beitragsfähige Erschließungsanlagen bezeichnet. Beitragsfähige Erschließungsanlagen sind zunächst alle öffentlichen Straßen, Wege und Plätze innerhalb einer Gemeinde, die der Erschließung von Grundstücken dienen, soweit sie in einem Bebauungsplangebiet oder in einem im Zusammenhang bebauten Ortsteil liegen. Die durch den planungsrechtlichen Außenbereich verlaufenden Straßen, Wege und Plätze sind keine beitragsfähigen Erschließungsanlagen.

Beitragsfähige Erschließungsanlagen sind ferner die öffentlichen aus rechtlichen oder tatsächlichen Gründen mit Kraftfahrzeugen nicht befahrbaren Verkehrsanlagen innerhalb der Baugebiete (z.B. Wohnwege, Fußwege), Sammelstraßen innerhalb der Baugebiete, Parkflächen zum Abstellen von Kraftfahrzeugen und Grünflächen innerhalb der Baugebiete und Anlagen zum Schutz von Baugebieten gegen schädliche Umwelteinwirkungen (z.B. Lärmschutzwände, Lärmschutzwälle).

Die beitragsfähigen Erschließungsanlagen sind in § 127 Abs. 2 des Baugesetzbuchs (BauGB) im Einzelnen aufgeführt. Im folgenden Text sind die öffentlichen Straßen angesprochen, wenn von "Erschließungsanlagen" die Rede ist.

Wann wird der Erschließungsbeitrag erhoben?

Ob und wann der Erschließungsbeitrag erhoben wird, hängt von grundstücksbezogenen und von anlagenbezogenen Voraussetzungen ab.

Der Erschließungsbeitrag wird für ein Grundstück nur dann erhoben, wenn es baulich, gewerblich oder in anderer Weise genutzt werden darf. Ein Grundstück, das diese Voraussetzungen vorübergehend nicht erfüllt, weil z.B. bei einem Hinterliegergrundstück die Erschließung nicht gesichert ist, unterliegt noch nicht der Beitragspflicht. Der Erschließungsbeitrag kann von der Gemeinde frühestens erst dann erhoben werden, wenn die entsprechenden Voraussetzungen erfüllt sind (siehe hierzu § 133 Abs. 1 BauGB).

Der Erschließungsbeitrag wird für eine Erschließungsanlage erst dann erhoben, wenn sie über ihre gesamte Länge (!) endgültig hergestellt ist (siehe hierzu § 133 Abs. 2 BauGB). Ist eine Erschließungsanlage erst auf einer Teilstrecke ausgebaut, kann die Gemeinde noch keinen Erschließungsbeitrag erheben. Dies wäre bei Vorliegen der rechtlichen Voraussetzungen nur dann möglich, wenn sich die Gemeinde für eine abschnittsweise Abrechnung der Erschließungsanlage entscheidet.

Die Gemeinde legt in ihrer Erschließungsbeitragssatzung durch sogenannte Herstellungsmerkmale fest, wann z.B. eine Straße endgültig hergestellt ist. Ist der Straßenausbau nach diesen Herstellungsmerkmalen erfolgt und liegen auch die weiteren Voraussetzungen vor, die die Rechtsprechung im Laufe der Jahre hierzu entwickelt hat, entsteht für eine Straße die sachliche Erschließungsbeitragspflicht. Die weiteren Voraussetzungen umfassen einen Ausbau gemäß dem für die Straße festgelegten Bauprogramm. Das Bauprogramm kann z.B. in einem Ratsbeschluss festgelegt sein. Der Straßenausbau muss ferner die Anforderungen an eine rechtmäßige Straßenherstellung im Sinne des Planungsrechts erfüllen (siehe hierzu § 125 BauGB). Nicht zuletzt muss eine Straße gemäß dem Straßen- und Wegegesetz für das Land Nordrhein-Westfalen (StrWG NRW) für den öffentlichen Verkehr gewidmet sein, soweit es sich nicht um eine alt-öffentliche Straße handelt (siehe hierzu §§ 6 und 60 StrWG NRW).

An den zahlreichen Voraussetzungen wird schon deutlich, dass es unter Umständen Jahre dauern kann, bis bei Straßen alle Anforderungen erfüllt sind, die es der Gemeinde erlauben, den Erschließungsbeitrag anzufordern.

Zeitliche Grenze für die Erhebung von Erschließungsbeiträgen

Die Erhebung von Erschließungsbeiträgen hat in der Vergangenheit – auch in Wuppertal – dann immer wieder für Schlagzeilen gesorgt, wenn Straßen abgerechnet wurden, die schon seit Jahrzehnten technisch endgültig hergestellt waren. Das beitragsauslösende Ereignis war in diesen Fällen nicht mehr eine Ausbau- oder Restausbaumaßnahme, sondern ein Ereignis, das sich im nicht sichtbaren rechtlichen Raum abspielte. Nach der ständigen und auch heute noch gültigen Rechtsprechung des Bundesverwaltungsgerichts entsteht für eine Straße die Erschließungsbeitragspflicht in dem Zeitpunkt, in dem die von der gemeindlichen Erschließungsbeitragssatzung festgelegten Herstellungsmerkmale und alle weiteren unmittelbar vom Gesetz aufgestellten Voraussetzungen für das Entstehen der Beitragspflicht erfüllt sind.

Am 5. März 2013PDF-Datei99,96 kB hatte das Bundesverfassungsgericht eine Entscheidung mit weitreichenden Folgen für das kommunale Abgabenrecht getroffen. In dem Leitsatz zum Beschluss heißt es:

„Das Rechtsstaatsprinzip in seiner Ausprägung als der Rechtssicherheit dienendes Gebot der Belastungsklarheit und -vorhersehbarkeit verlangt Regelungen, die sicherstellen, dass Abgaben zum Vorteilsausgleich nicht zeitlich unbegrenzt nach Erlangung des Vorteils festgesetzt werden können. Dem Gesetzgeber obliegt es, einen Ausgleich zu schaffen zwischen dem Interesse der Allgemeinheit an Beiträgen für solche Vorteile einerseits und dem Interesse des Beitragsschuldners andererseits, irgendwann Klarheit zu erlangen, ob und in welchem Umfang er zu einem Beitrag herangezogen werden kann.“

Das Bundesverfassungsgericht hat die Entscheidung aus dem Jahr 2013 durch ein neueres Urteil vom 3. November 2021PDF-Datei213,70 kB weiterentwickelt und in Bezug auf das Erschließungsbeitragsrecht konkretisiert. Im Kern kommt das Bundesverfassungsgericht zu der Feststellung, dass Erschließungsbeiträge für die Herstellung von Erschließungsanlagen zeitlich nicht unbegrenzt erhoben werden dürfen und die zeitliche Grenze unter 30 Jahren liegen muss. Das Gericht sieht den Landesgesetzgeber in der Pflicht, hier eine verfassungskonforme Regelung zu treffen.

Das Bundesverfassungsgericht hat offengelassen, eine konkrete Frist zu bestimmen, nach deren Ablauf Erschließungsbeiträge nicht mehr erhoben werden dürfen. Gleichwohl hat das Gericht aber den Beginn der Frist an den Eintritt der Vorteilslage geknüpft. "Eine derartige Vorteilslage ist für das Erschließungsbeitragsrecht anzunehmen, wenn eine beitragsfähige Erschließungsanlage den an sie zu stellenden technischen Anforderungen entspricht und dies für den Beitragspflichtigen erkennbar ist. Dies ist jedenfalls dann der Fall, wenn die Erschließungsanlage die nach dem satzungsmäßigen Teileinrichtungsprogramm, also den in der Satzung geregelten Merkmalen der endgültigen Herstellung (vgl. § 132 Nr. 4 BauGB), und dem Bauprogramm erforderlichen Teileinrichtungen aufweist; diese wiederum müssen dem jeweils für sie vorgegebenen technischen Ausbauprogramm entsprechen. Demgegenüber kommt es nicht darauf an, ob weitere rechtliche Voraussetzungen für das Entstehen der sachlichen Beitragspflicht vorliegen. (...) Diese fachgerichtliche Rechtsprechung konkretisiert die Anforderungen an die Entstehung der erschließungsrechtlichen Vorteilslage aus der Perspektive des Gebots der Belastungsklarheit und -vorhersehbarkeit in verfassungsrechtlich nicht zu beanstandender Weise."

Die vom Landesgesetzgeber festzulegende Ausschlussfrist beginnt also nicht schon dann zu laufen, wenn eine Straße in irgendeiner Form örtlich vorhanden ist. Die Straße muss vielmehr in einer qualifizierten Weise ausgebaut sein, die es ermöglicht, die erforderliche Vorteilslage eintreten zu lassen. Darauf muss an dieser Stelle ausdrücklich hingewiesen werden.

Der Landesgesetzgeber in Nordrhein-Westfalen hat auf die Entscheidungen des Bundesverfassungsgerichts reagiert und durch das Gesetz vom 25. April 2023PDF-Datei554,22 kB den § 12a in das Kommunalabgabengesetz für das Land Nordrhein-Westfalen eingeführt. Danach dürfen ohne Rücksicht auf das Entstehen der Abgabenschuld mit Ablauf des 20. Kalenderjahres, das auf den Eintritt der Vorteilslage(!) folgt, Erschließungsbeiträge nicht mehr festgesetzt werden.

Welcher Investitionsaufwand ist im Erschließungsbeitrag enthalten?

Am Beispiel einer Straßenherstellung soll verdeutlicht werden, welcher Investitionsaufwand der Gemeinde in den beitragsfähigen Erschließungsaufwand einfließt und letztlich die Höhe des Erschließungsbeitrags bestimmt. Der Erschließungsaufwand umfasst die Kosten für den Erwerb der ausgebauten Straßenflächen, den Herstellungsaufwand für die Fahrbahn, die Gehwege, die Parkstreifen, die Radwege, die Straßenbeleuchtungsanlagen und für die Straßenentwässerungsanlagen.

Die Straßenentwässerungsanlagen bestehen aus den Anlagen zur Ableitung des Oberflächenwassers (z. B. Sinkkästen, Rinnen) und dem Regenwasserkanal bzw. dem Mischwasserkanal. Sowohl bei dem Regenwasser- als auch bei dem Mischwasserkanal ist zu berücksichtigen, dass nur ein Teil des Herstellungsaufwands in den beitragsfähigen Erschließungsaufwand einfließt, weil die Kanäle im Übrigen auch der Entwässerung der Grundstücke dienen. Der Investitionsaufwand, soweit er auf die Grundstücksentwässerung entfällt, wird mit dem Kanalanschlussbeitrag refinanziert.

Nach der ständigen Rechtsprechung des Bundesverwaltungsgerichts gehören auch die Kapitalkosten, welche die Gemeinde zur Beschaffung der Finanzmittel für die Investitionsmaßnahme aufzubringen hat, in den beitragsfähigen Erschließungsaufwand.

In den beitragsfähigen Erschließungsaufwand werden nicht alle Kosten einbezogen, die die Gemeinde zur Herstellung einer Straße aufzuwenden hat. So sind z.B. die Fahrbahnen bei klassifizierten Straßen (Bundes-, Landes- und Kreisstraßen) nur in einem bestimmten Umfang beitragsfähig (siehe hierzu § 128 Abs. 3 BauGB). Der beitragsfähige Erschließungsaufwand ist ferner auch nur auf solche Ausbaumaßnahmen beschränkt, die erforderlich sind, um die Bauflächen und die gewerblichen Flächen zu nutzen. Im Rahmen der Erforderlichkeit räumt die Rechtsprechung der Gemeinde allerdings ein weites Ermessen ein, was sie im Einzelfall für erforderlich halten kann (siehe hierzu § 129 Abs. 1 BauGB).

Nicht zum beitragsfähigen Erschließungsaufwand gehören die Kosten für die Verlegung von Versorgungsleitungen (Gas, Wasser, Strom) und Kommunikationsleitungen (Telekom u.a.) in der Straße. Zum beitragsfähigen Erschließungsaufwand gehören auch nicht sämtliche Kosten, die im Zusammenhang mit dem Anschluss eines Grundstücks an das öffentliche Entwässerungsnetz anfallen.

Die Stadt Wuppertal trägt 10 % des beitragsfähigen Erschließungsaufwands (siehe hierzu § 129 Abs. 1 BauGB), der verbleibende Anteil (umlagefähiger Erschließungsaufwand) wird auf die von der Erschließungsanlage erschlossenen Grundstücke verteilt.

Auf welche Grundstücke wird der umlagefähige Erschließungsaufwand verteilt?

Der umlagefähige Erschließungsaufwand wird auf alle Grundstücke verteilt, die von der abzurechnenden Erschließungsanlage erschlossen werden. Bei Straßen sind das regelmäßig alle Grundstücke, die unmittelbar an die Straße grenzen (Anliegergrundstücke). Dabei spielt es keine Rolle, ob das Grundstück tatsächlich auch über eine Zufahrt oder einen Zugang zu der abzurechnenden Straße verfügt. Alleine die Möglichkeit, die Straße in Anspruch nehmen zu können, reicht für ein "Erschlossensein" aus.

Neben den Anliegergrundstücken fallen auch die Hinterliegergrundstücke in den Kreis der erschlossenen Grundstücke. Als Hinterliegergrundstücke werden solche Grundstücke bezeichnet, die entweder durch ein schmales, nicht selbständig nutzbares Grundstück von der Straße getrennt sind oder die hinter einem selbständig nutzbarem Baugrundstück liegen. Grundsätzlich kann davon ausgegangen werden, dass alle Hinterliegergrundstücke, die über eine Zufahrt mit der Straße verbunden sind, auch als erschlossen anzusehen sind. Insbesondere zu dem Bereich der Hinterliegergrundstücke gibt es eine umfangreiche Rechtsprechung des Bundesverwaltungsgerichts, die sich zu nahezu jeder möglichen Variante verhält.

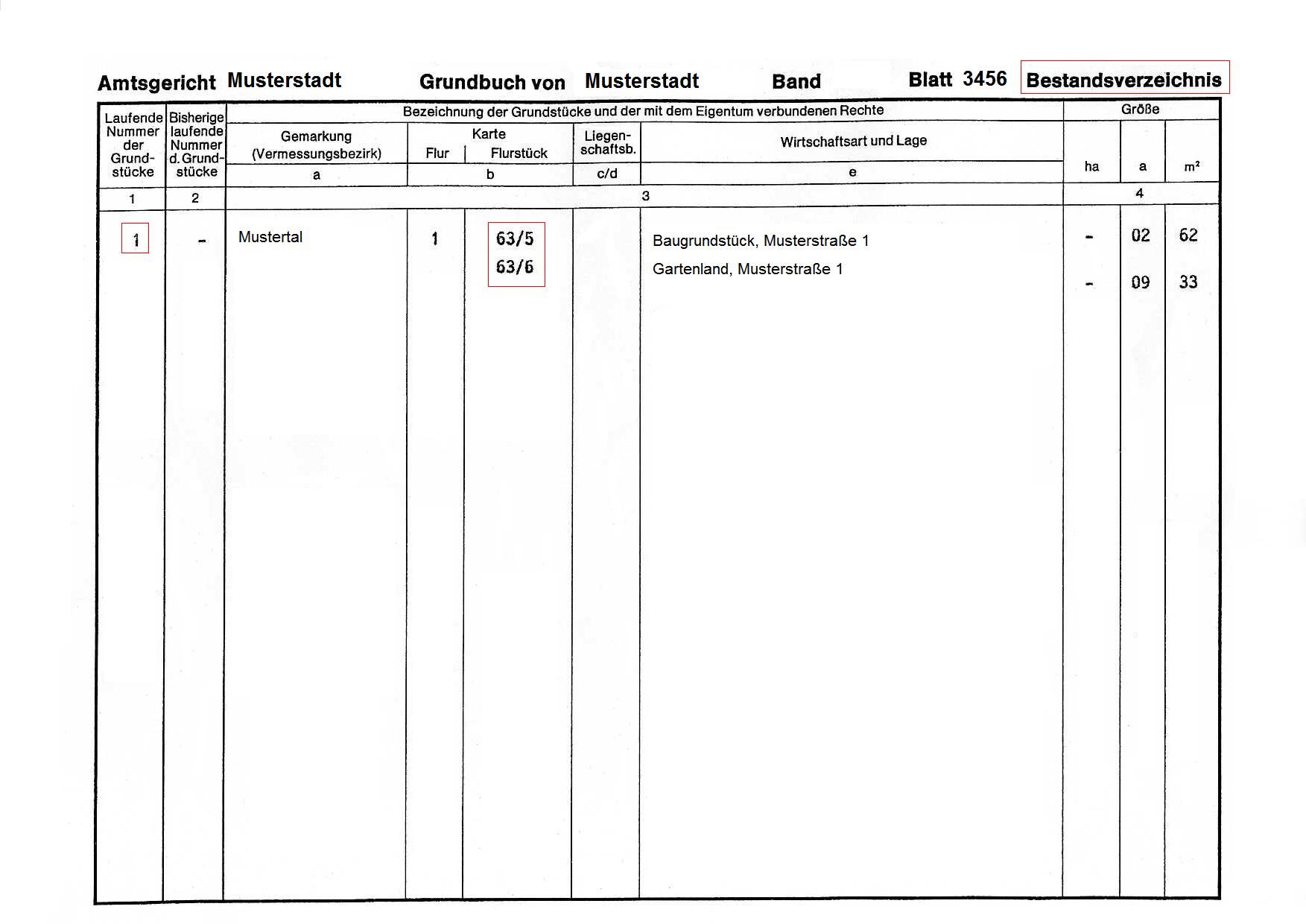

Was ist ein Grundstück?

Nach der ständigen Rechtsprechung des Bundesverwaltungsgerichts ist Grundstück im Sinne des Erschließungsbeitragsrechts das im Grundbuch auf einem Grundbuchblatt unter einer laufenden Nummer geführte Buchgrundstück. Auf dem Grundbuchblatt sind unter dem Bestandsverzeichnis die demselben Eigentümer / derselben Eigentümerin gehörenden Grundstücke nach laufenden Nummern sortiert. Unter einer solchen laufenden Nummer können mehrere Flurstücke gebucht sein, die dann insgesamt das Buchgrundstück ausmachen.

Im Erschließungsbeitragsrecht ist nach der ständigen Rechtsprechung des Bundesverwaltungsgerichts nur in Ausnahmefällen vom Grundstück als wirtschaftliche Einheit auszugehen. Eine wirtschaftliche Einheit ist dann zu bilden, wenn ein Grundstück aufgrund seiner Größe oder seines Zuschnitts nur im Zusammenhang mit einem benachbarten Grundstück, mit dem Eigentümeridentität besteht, wirtschaftlich sinnvoll genutzt werden kann.

Wie wird der umlagefähige Erschließungsaufwand auf die erschlossenen Grundstücke verteilt?

Die Gemeinde bestimmt in ihrer Erschließungsbeitragssatzung den Verteilungsmaßstab für den umlagefähigen Erschließungsaufwand. Die Stadt Wuppertal hat sich für einen kombinierten Verteilungsmaßstab aus Grundstücksfläche und Art und Maß der baulichen oder sonstigen Nutzung entschieden. Dieser Maßstab ist in mehr oder weniger abgewandelter Form in den Satzungen der meisten Gemeinden zu finden, weil er sich seit Jahrzehnten in der Praxis bewährt hat, von den Gerichten anerkannt ist und weil er eine annähernd gerechte Beitragsbelastung gewährleistet.

Die Beitragsbelastung eines Grundstücks soll sich an dem Grad der wahrscheinlichen Inanspruchnahme der Straße durch den zu und von einem Grundstück anfallenden Verkehr orientieren. Dabei geht die Rechtsprechung davon aus, dass mit der Zunahme der baulichen oder sonstigen Nutzung auch der von einem Grundstück ausgehende Verkehr steigt. Insoweit ist es allgemein anerkannt und in der Rechtsprechung geklärt, dass die Beitragsbelastung eines Grundstücks in dem Maße steigt, je intensiver es baulich oder gewerblich genutzt werden kann oder tatsächlich genutzt wird.

Nachdem der umlagefähige Erschließungsaufwand bestimmt ist und der Kreis der Grundstücke festliegt, auf welche der Aufwand zu verteilen ist, werden die erschlossenen Grundstücksflächen entsprechend ihrer Nutzung gewichtet. Dabei ist entscheidend, ob ein Grundstück in einem Gebiet liegt, für das ein Bebauungsplan die Art und das Maß der zulässigen Nutzung festsetzt, oder ob für ein Grundstück solche Festsetzungen nicht bestehen. Bestehen entsprechende Planfestsetzungen, wird die Grundstücksfläche mit einem Faktor vervielfältigt, der sich ausschließlich nach diesen Festsetzungen richtet. Auf die tatsächliche Nutzung kommt es nicht an. Bestehen dagegen solche Planfestsetzungen nicht, richtet sich der Faktor für die Vervielfältigung der Grundstücksfläche nach den tatsächlichen Verhältnissen.

Anhand einiger Beispiele soll die Anwendung des Verteilungsmaßstabs veranschaulicht werden:

Grundstück A

Grundstücksfläche: 500 qm

Art der Nutzung: Reines Wohngebiet

Zahl der zulässigen Vollgeschosse: 2

Faktor laut Satzung: 1,6

Berechnungsfläche: 500 qm x 1,6 = 800 qm

Grundstück B

Grundstücksfläche: 750 qm

Art der Nutzung: Mischgebiet

Zahl der zulässigen Vollgeschosse: 4

Faktor laut Satzung: 3,2

Berechnungsfläche: 750 qm x 3,2 = 2.400 qm

Grundstück C

Grundstücksfläche: 1.000 qm

Art der Nutzung: Allgemeines Wohngebiet

Zahl der zulässigen Vollgeschosse: 4

Faktor laut Satzung: 2,15

Berechnungsfläche: 1.000 qm x 2,15 = 2.150 qm

Die Berechnungsfläche ist die Fläche, mit der das Grundstück bei der Verteilung des umlagefähigen Erschließungsaufwands berücksichtigt wird.

Von wem wird der Erschließungsbeitrag angefordert?

Das Baugesetzbuch bestimmt, dass von den Personen, welche bei Bekanntgabe des Beitragsbescheids Eigentümer/innen oder Erbbauberechtigte eines Grundstücks sind, der Erschließungsbeitrag anzufordern ist. Ein anderer Personenkreis (z.B. Nießbrauchberechtigte) kommt als Beitragsschuldner nicht infrage.

Befindet sich ein Grundstück im Eigentum von Wohnungs- und Teileigentümern / Teileigentümerinnen, werden diese nur entsprechend ihrem Miteigentumsanteil am Grundstück zu einem Erschließungsbeitrag herangezogen.

Die Eigentümer/innen oder Erbbauberechtigten haften gesamtschuldnerisch für den Erschließungsbeitrag. Dasselbe gilt auch für Wohnungs- und Teileigentum, wenn sich die einzelne Wohnung im Eigentum mehrerer Personen befindet. Die gesamtschuldnerische Haftung bedeutet, dass von jeder Person, die im Grundbuch als Eigentümer/in oder Erbbauberechtigte eines Grundstücks bzw. des einzelnen Wohnungseigentums eingetragen ist, der volle auf das Grundstück bzw. das Wohnungseigentum entfallende Erschließungsbeitrag gefordert werden kann. Die Stadt Wuppertal richtet den Beitragsbescheid bei mehreren im Grundbuch eingetragenen Personen (z.B. bei Ehepaaren oder Erbengemeinschaften) immer nur an eine Person, die gegenüber der Stadt für die Erfüllung der Beitragsschuld haftet.

Wie oft wird ein Erschließungsbeitrag erhoben?

Der Erschließungsbeitrag wird für dieselbe Erschließungsanlage nur einmal erhoben. Die Einmaligkeit kennzeichnet das Wesen eines Beitrags im Sinne des Abgabenrechts. Ein Grundstück kann aber auch durch mehrere Erschließungsanlagen erschlossen werden. In diesem Fall unterliegt das Grundstück für jede der Erschließungsanlagen der Beitragspflicht. Das kann insbesondere zutreffen auf Eckgrundstücke, die typischerweise an zwei Straßen grenzen. Dies kann aber auch auf jedes andere Grundstück zutreffen, das von mehreren Straßen erschlossen wird.

Wie wird der Erschließungsbeitrag angefordert?

Der Erschließungsbeitrag ist eine öffentlich-rechtliche Abgabe an die Stadt Wuppertal. Der Erschließungsbeitrag wird daher durch einen öffentlich-rechtlichen Abgabenbescheid erhoben. Dieser Abgabenbescheid ist keine Rechnung im kaufmännischen Sinn. Der Adressat oder die Adressatin des Bescheides hat weder eine Bauleistung in Auftrag gegeben noch wird mit dem Abgabenbescheid eine Bauleistung gegenüber einem Auftragnehmer oder Auftraggeber abgerechnet. Mit dem Abgabenbescheid wird vielmehr ein in Geld bemessener Vorteil von einem beschränkten Personenkreis abgeschöpft, der gerade durch die abgerechnete Investitionsmaßnahme der Gemeinde einen vom Gesetz unterstellten Erschließungsvorteil hat.

Wann muss der Erschließungsbeitrag gezahlt werden?

Der Erschließungsbeitrag ist nach Bekanntgabe des Abgabenbescheides innerhalb eines Monats zu zahlen. Diese Frist ist im Baugesetzbuch festgelegt.

Kann der Erschließungsbeitrag auch gestundet werden?

Sollte der Erschließungsbeitrag nicht in einer Summe gezahlt werden können, besteht die Möglichkeit der Stundung oder der Ratenzahlung. Langfristige Zahlungserleichterungen sind in Form von jährlichen Zahlungen (Jahresrenten) bis zu 10 Jahren möglich. Da eine Zahlungserleichterung nur in begründeten Fällen gewährt werden kann, benötigt die Stadt Wuppertal einen schriftlichen Antrag. Dem Antrag sind ggf. Nachweise über die wirtschaftlichen Verhältnisse des Beitragsschuldners oder der Beitragsschuldnerin beizufügen. Gestundete Abgaben müssen nach den gesetzlichen Vorschriften verzinst werden.

Beachten Sie bitte: Ein Antrag auf Zahlungserleichterung muss zur Vermeidung der Säumnis innerhalb der Zahlungsfrist gestellt werden.

Die Bearbeitung von Zahlungserleichterungen erfolgt durch die Stadtkasse. Der ausgefüllte Antragsvordruck mit Anlagen kann elektronisch oder postalisch gerichtet werden an:

stadtkasse.buchhaltungstadt.wuppertalde

Finanzbuchhaltung

Ressort 403.32

z. Hd. Frau Schwarzer

Johannes-Rau-Platz 1

42275 Wuppertal

Was passiert, wenn der Erschließungsbeitrag nicht gezahlt wird?

Wird der Erschließungsbeitrag nicht innerhalb der Zahlungsfrist gezahlt und liegt der Stadt kein Antrag auf Zahlungserleichterung vor, gerät der Beitragsschuldner oder die Beitragsschuldnerin automatisch in Verzug. Eine säumige Forderung wird von der Stadtkasse im automatisierten Verfahren angemahnt. Hierbei fallen Mahngebühren und Säumniszuschläge an.

Welche Rechtsbehelfe gibt es gegen den Abgabenbescheid?

Gegen den Abgabenbescheid kann innerhalb eines Monats nach Bekanntgabe Widerspruch erhoben werden. Der Widerspruch ist an das Ressort Straßen und Verkehr zu richten. Wird dem Widerspruch nicht oder nur teilweise abgeholfen, kann hiergegen Klage beim Verwaltungsgericht in Düsseldorf (Anschrift: Bastionstr. 29, 40213 Düsseldorf) erhoben werden.

Beachten Sie bitte: Der Widerspruch wie auch die Klage schieben die Zahlungsfrist nicht hinaus. Der angeforderte Erschließungsbeitrag muss also auch dann innerhalb der Zahlungsfrist gezahlt werden, wenn Widerspruch oder Klage erhoben werden.

Die aufschiebende Wirkung des Widerspruchs oder der Klage kann bei der Stadt Wuppertal beantragt werden. Ein solcher Antrag ist Voraussetzung für einen entsprechenden Antrag an das Verwaltungsgericht Düsseldorf.

Auf welche rechtlichen Grundlagen stützt sich die Beitragserhebung?

Unmittelbare Rechtsgrundlage für die Erhebung des Erschließungsbeitrags sind die §§ 127 bis 135 des Baugesetzbuchs (BauGB). Die Vorschriften, wie das Verfahren zur Erhebung des Beitrags abzuwickeln ist (Verwaltungsvorschriften), enthält § 12 Kommunalabgabengesetz (KAG NRW), der sich auf die Vorschriften der Abgabenordnung (AO) bezieht.

Nach § 132 BauGB regeln die Gemeinden durch eine Ortssatzung wesentliche Elemente der Erschließungsbeitragserhebung. Die Stadt Wuppertal hat zur Erhebung des Erschließungsbeitrags in Ergänzung des Baugesetzbuchs eine entsprechende Erschließungsbeitragssatzung auf Gemeindeebene erlassen.

Soweit Sie von der Möglichkeit des Rechtsbehelfs gegen einen Abgabenbescheid Gebrauch machen wollen, beachten Sie bitte die Vorschriften der Verwaltungsgerichtsordnung (VwGO).

Welche Kosten gehören nicht zum Erschließungsbeitrag?

Im Erschließungsbeitrag nicht enthalten ist der Investitionsaufwand der Gemeinde für die Herstellung der öffentlichen Grundstücksentwässerungsanlagen. Wird ein Grundstück erstmalig an das öffentliche Entwässerungsnetz angeschlossen oder besteht die Möglichkeit zum Anschluss, erhebt die Stadt Wuppertal hierfür einen Kanalanschlussbeitrag. Zwar bezieht sich sowohl der Erschließungsbeitrag als auch der Kanalanschlussbeitrag bei der Regenwasserentwässerung auf dieselbe Kanalleitung (Regenwasser- oder Mischwasserkanal). Allerdings wird bei der einen wie bei der anderen Abgabe jeweils nur ein Teil des Investitionsaufwands für die Kanalleitung berücksichtigt, sodass unter dem Strich für denselben Aufwand nicht zweimal ein Beitrag erhoben wird.

Die Aufgaben der Stadtentwässerung (Planung, Bau und Betrieb des öffentlichen Entwässerungsnetzes) werden in Wuppertal von der WSW Energie & Wasser AG für die Stadt Wuppertal wahrgenommen. Baumaßnahmen am öffentlichen Entwässerungsnetz werden daher im Regelfall durch die WSW Energie & Wasser AG veranlasst. Die hierzu korrespondierende Abgabenerhebung (Beiträge, Gebühren usw.) erfolgt durch die Stadt Wuppertal.

Von dem öffentlichen Kanal in der Straße müssen bis zur Grenze des Baugrundstücks Anschlussleitungen verlegt werden. Diese Leitungen sind nicht Bestandteil des öffentlichen Entwässerungsnetzes. Die Verlegung der Anschlussleitungen wird durch die WSW Energie & Wasser AG veranlasst. Die anfallenden Kosten sind von dem Grundstückseigentümer oder der Grundstückseigentümerin zu tragen. Hierfür erhebt die Stadt Wuppertal den sogenannten Kostenersatz nach § 10 Kommunalabgabengesetz NRW. Folglich sind diese Kosten nicht im Erschließungsbeitrag enthalten.

Die privaten Kanalleitungen auf dem Baugrundstück hat der Grundstückseigentümer oder die Grundstückseigentümerin auf seine bzw. ihre Kosten verlegen zu lassen. Diese Kosten gehören nicht zum Erschließungsbeitrag.

Schließlich wird ein Baugrundstück üblicherweise auch an Gas-, Wasser- und Stromleitungen sowie an Telekommunikationsleitungen angeschlossen. Die im Zusammenhang mit dem Anschluss anfallenden Kosten sind ebenfalls keine Kosten, für die der Erschließungsbeitrag erhoben wird. Die insoweit anfallenden Kosten werden mit dem jeweiligen Netzbetreiber abgerechnet.

Was sind Beitragsbescheinigungen?

Beitragsbescheinigung

Eine Beitragsbescheinigung gibt Auskunft darüber, ob für ein Grundstück ein Erschließungsbeitrag oder ein Straßenbaubeitrag zu zahlen ist. Insbesondere im Zusammenhang mit dem Kauf oder Verkauf eines Grundstücks werden diese Informationen für privatrechtliche Regelungen im Grundstückskaufvertrag benötigt. Gelegentlich benötigen auch Kreditinstitute entsprechende Angaben für eine Immobilienfinanzierung.

Angaben über die Höhe des für ein Grundstück ggf. noch anfallenden Erschließungsbeitrags können in der Beitragsbescheinigung nicht gemacht werden, weil im Regelfall für das angefragte Grundstück keine Beitragsberechnung vorliegt.

Beantragung einer Bescheinigung

Eine Beitragsbescheinigung können Sie über das Serviceportal der Stadt Wuppertal beantragen. Folgen Sie bitte dem folgenden Link:

Bescheinigung Erschließungs- und Straßenbaubeiträge (Onlineantrag)

Verwaltungsgebühr

Die Ausstellung einer Bescheinigung ist gebührenpflichtig. Die Verwaltungsgebühr beträgt 35 EUR für eine Beitragsbescheinigung.

Rechtsgrundlagen

Bundesrecht

- Baugesetzbuch (BauGB)

- Abgabenordnung (AO)

- Verwaltungsgerichtsordnung (VwGO)

Das aktuelle Bundesrecht finden Sie im Internet unter folgendem Link:

Landesrecht

- Kommunalabgabengesetz für das Land Nordrhein-Westfalen (KAG NRW)

Das aktuelle Landesrecht finden Sie im Internet unter folgendem Link:

Aktuelles Ortsrecht

Ältere Erschließungsbeitragssatzungen der Stadt Wuppertal

Altes Ortsrecht - Ortsstatute zum Preußischen Fluchtliniengesetz

Altes Preußisches Landesrecht

Erschließungsbeitragspflichtige Straßen in Wuppertal

Soweit eine Straße noch nicht erstmalig hergestellt ist oder nicht unter die vorhandenen Erschließungsanlagen nach § 242 Abs. 1 BauGB fällt, unterliegt sie noch der Erschließungsbeitragspflicht nach den Bestimmungen des Baugesetzbuchs. In der nachfolgenden Liste sind die Straßen in Wuppertal aufgeführt, die zukünftig noch erschließungsbeitragspflichtig werden können.